دسته بندی نشده

تصویب ماده ۳۰ لایحه مالیات بر ارزش افزوده منجر به قانونی شدن حقوق های نجومی می شود

مطالب پربازدید

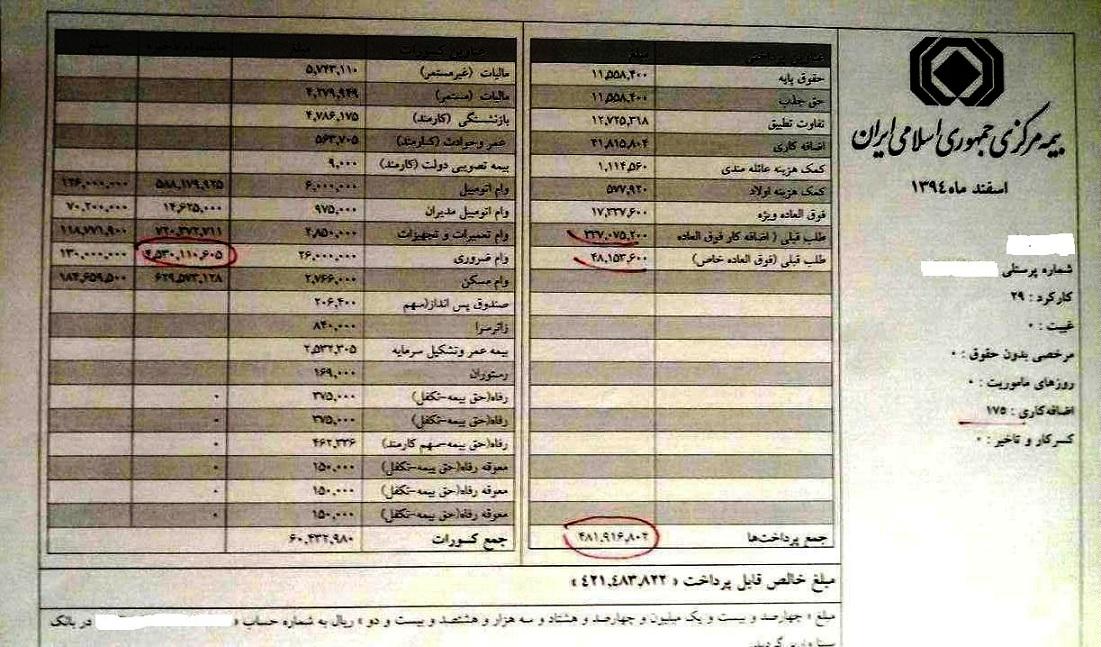

در حالی که مسئله حقوقهای نجومی در کشور هنوز حل نشده است، دولت بر تصویب ماده ۳۰ لایحه مالیات بر ارزش افزوده تاکید دارد.

به گزارش خبرنگار اقتصادی خبرگزاری دانشجو، یکی از مهمترین دستور کارهای کمیسیون اقتصادی مجلس شورای اسلامی در روز سه شنبه، رای گیری در خصوص لایحه مالیات بر ارزش افزوده است. علی رغم وجوه مثبت و تاثیرگذار لایحه مذکور، اما دولت در حالی بر عدم حذف و تصویب ماده ۳۰ لایحه مذکور تاکید دارد که اولاً ماده مذکور ناظر بر ساختار مالی و اداری سازمان امور مالیاتی است و ثانیاً تصویب آن تبعات جدی در خصوص بروز فساد و سوء استفاده از قانون به دنبال خواهد داشت.

گذشته از مبلغ کلان حقوق و پاداشهای نجومی که اجحاف به بیت المال و به فرموده مقام معظم رهبری غیرشرعی بوده است؛ مسئله اصلی وجود قوانینی است که امکان بروز چنین فسادهایی را فراهم میکند. بنابراین، بستن منافذ فساد یکی از مهمترین وظایف مجلس و دولت در برخورد و پیشگیری از فساد محسوب میشود.

علی رغم تجربه تلخ حقوقهای نجومی و تبعات اجتماعی آن، دولت در لایحه اصلاح قانون مالیات بر ارزش افزوده به دنبال پایه گذاری بستری است که نتیجه آن چیزی به مراتب بدتر از حقوقهای نجومی خواهد بود. بر اساس ماده ۳۰ لایحه مذکور، سازمان امور مالیاتی مکلف به تهیه آییننامه خاص اداری، مالی، استخدامی و تشکیلاتی خواهد بود و این سازمان در موارد مذکور، از شمول قوانین و مقررات عمومی دولت مستثنی میشود.

در صورت تصویب ماده ۳۰ لایحه اصلاح قانون مالیات بر ارزش افزوده، قانونگذار اختیارات فراوانی را در اختیار سازمان امور مالیاتی قرار میدهد و سازمان را در زمینههای متعددی از جمله اداری، مالی، استخدامی و تشکیلاتی از بسیاری از قوانین و مقررات مستثنی میکند. بدین ترتیب، بدونشک نظارت بر سازمان امور مالیاتی کاهش مییابد و امور بسیاری مانند پاداش و حقوقهای نجومی که تا قبل از تصویب این ماده غیرقانونی بوده، قانونی میشود.

توجه به این نکته نیز ضروری است که درحالحاضر شفافیت مطلوبی در سازمان امور مالیاتی وجود ندارد و قطعا وجود آئیننامههای خاص و مستثنی شدن از قوانین و مقررات دولتی منجر به عدم شفافیت خصوصاً در زمینههای مالی و استخدامی میشود. یکی از مهمترین تبعات عدم شفافیت، نظارت گریزی است. در واقع تصویب ماده ۳۰ لایحه مذکور به نوعی مستثنی کردن سازمان امور مالیاتی از حاکمیت ساختارهای نظارتی کشور است.

مطالب پربازدید